技术转让合同免税是否需要备案?——兼论技术咨询与技术转让的税务处理

在技术贸易领域,技术转让合同与技术咨询合同是企业获取技术与服务的重要形式。其中,与技术转让相关的税收优惠政策,尤其是增值税免税政策,是许多企业关心的问题。一个核心疑问是:享受技术转让合同免税优惠,是否需要履行备案程序?本文将对此进行解析,并简要区分技术咨询与技术转让在税务处理上的差异。

一、技术转让合同免税的核心政策依据

根据中国现行税收法规,纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务,可以申请免征增值税。这里的“技术转让”通常指转让专利、非专利技术的所有权或使用权。此政策主要依据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3《营业税改征增值税试点过渡政策的规定》第一条第(二十六)款。

二、技术转让合同免税是否需要备案?

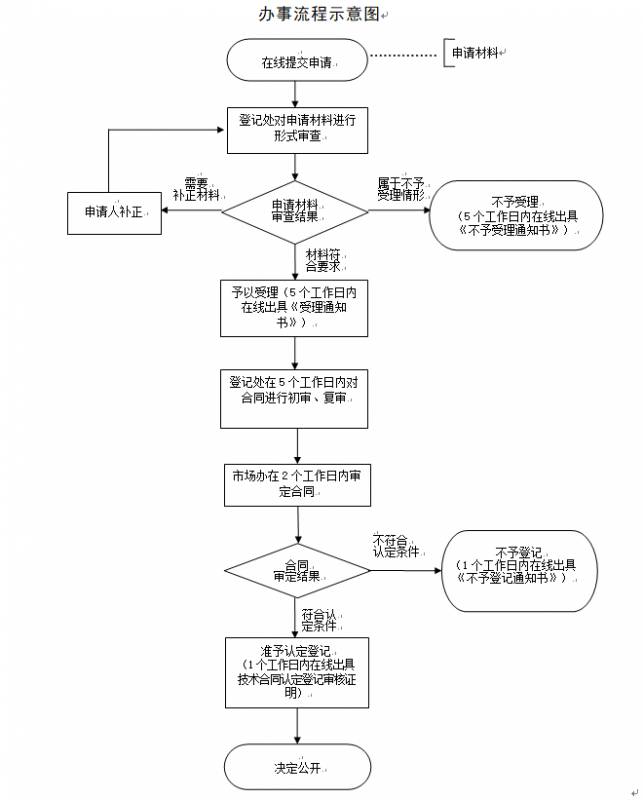

答案是:通常需要办理备案手续,但具体操作流程已趋于简便化。

- 备案要求的历史与现状:过去,享受此项免税优惠需要向主管税务机关办理备案(或审批),提交技术转让合同、科技主管部门的认定意见等材料。随着“放管服”改革深化,流程已优化。目前,许多地区已实行“自行判别、申报享受、相关资料留存备查”的办理方式。

- 当前主流操作流程:

- 自行判别:纳税人根据政策规定,自行判断其技术转让业务是否符合免税条件。

- 申报享受:在增值税纳税申报时,直接在申报表(如《增值税减免税申报明细表》)相应栏次填写免税销售额,进行免税申报。

- 留存备查:这是关键环节。 纳税人必须将证明业务符合免税条件的相关资料(主要包括:技术转让合同复印件、省级以上科技主管部门出具的审核意见证明文件、与技术转让相关的费用凭证等)整理齐全,妥善保管,以备税务机关后续核查。

- 核心提示:虽然事前审批备案在许多地方已取消,但“留存备查”义务等同于一种事后备案管理。如果资料不全或不符合规定,税务机关在检查时有权追缴已免征的税款。因此,准备并保管好完整、合法的备查资料至关重要。

三、技术咨询合同与技术转让合同的税务处理区分

虽然政策规定“与技术转让、技术开发相关的技术咨询、技术服务”可一同免税,但纯技术咨询合同与技术转让合同在税务处理上存在本质区别:

- 性质不同:

- 技术转让:核心是技术成果(权利)的转移,涉及专利权、非专利技术使用权等的让渡。

- 技术咨询:核心是就特定技术项目提供可行性论证、技术预测、专题技术调查、分析评价报告等智力服务,不涉及技术成果权利的转移。

- 税务处理不同:

- 技术转让:符合条件的,可申请增值税免税。企业所得税方面,技术转让所得也有相应的减免优惠(例如,符合条件的500万元以下部分免征,超过部分减半征收)。

- 纯技术咨询:通常作为现代服务业中的“咨询服务”按6%的税率缴纳增值税(小规模纳税人有相应优惠),一般不享受技术转让相关的免税待遇。只有当技术咨询、技术服务合同是与技术转让或技术开发合同一同签订,且价款合理划分,属于“相关”服务时,其收入方可随同主合同享受免税。

四、实务建议

- 合同签订要明确:在签订合应清晰界定业务性质。是单纯的技术咨询,还是附带咨询的技术转让,应在合同条款、标的、价款中明确体现。混合业务建议分别列示价款。

- 资料管理要规范:对于确认为技术转让并享受免税的业务,务必严格按照要求准备和保存所有备查资料,特别是技术合同认定登记证明(如需)和付款凭证等。

- 咨询当地税务机关:税收征管存在一定的地域性差异。在具体操作前,最稳妥的方式是向企业所在地的主管税务机关详细咨询最新的备案(或备查)流程和所需材料清单。

技术转让合同享受增值税免税优惠,虽已普遍实行“申报享受、留存备查”模式,免去了事前备案的繁琐,但实质性的“备案”义务通过资料备查得以延续。而技术咨询合同在税务上通常按应税服务处理,除非其与免税的技术转让业务紧密相关。企业应准确区分业务实质,规范合同与财务管理,方能合规、充分地享受税收红利。

如若转载,请注明出处:http://www.longjiayemall.com/product/42.html

更新时间:2026-03-01 21:16:49